Information importante

Les informations présentées dans cet article ont une vocation purement informative et pédagogique. Elles ne constituent en aucun cas un conseil financier personnalisé. Chaque situation d’endettement est unique : il est fortement recommandé de consulter un conseiller bancaire ou un courtier spécialisé pour analyser votre situation spécifique avant de vous engager dans un rachat de crédit.

Le rachat de crédit représente une solution financière permettant aux emprunteurs de réduire leurs charges mensuelles en regroupant plusieurs prêts existants en un seul contrat. En 2025, les données FBF 2025 sur les crédits des ménages indiquent que plus de 12,5 millions de ménages français détiennent des crédits : cette opération peut offrir un réel soulagement budgétaire. Elle permet non seulement d’alléger les mensualités, mais aussi de simplifier la gestion financière en remplaçant plusieurs échéances par un prélèvement unique.

Qu’est-ce que le rachat de crédit et comment fonctionne-t-il ?

Le rachat de crédit permet d’alléger vos mensualités en regroupant plusieurs prêts en cours (immobilier, consommation, auto) en un seul nouveau crédit, étalé sur une durée plus longue. Cette opération peut réduire vos remboursements mensuels de 20 à 60 % selon votre situation, mais allonge la durée totale de remboursement, ce qui augmente le coût des intérêts. L’objectif principal est de retrouver un équilibre budgétaire et un reste à vivre suffisant.

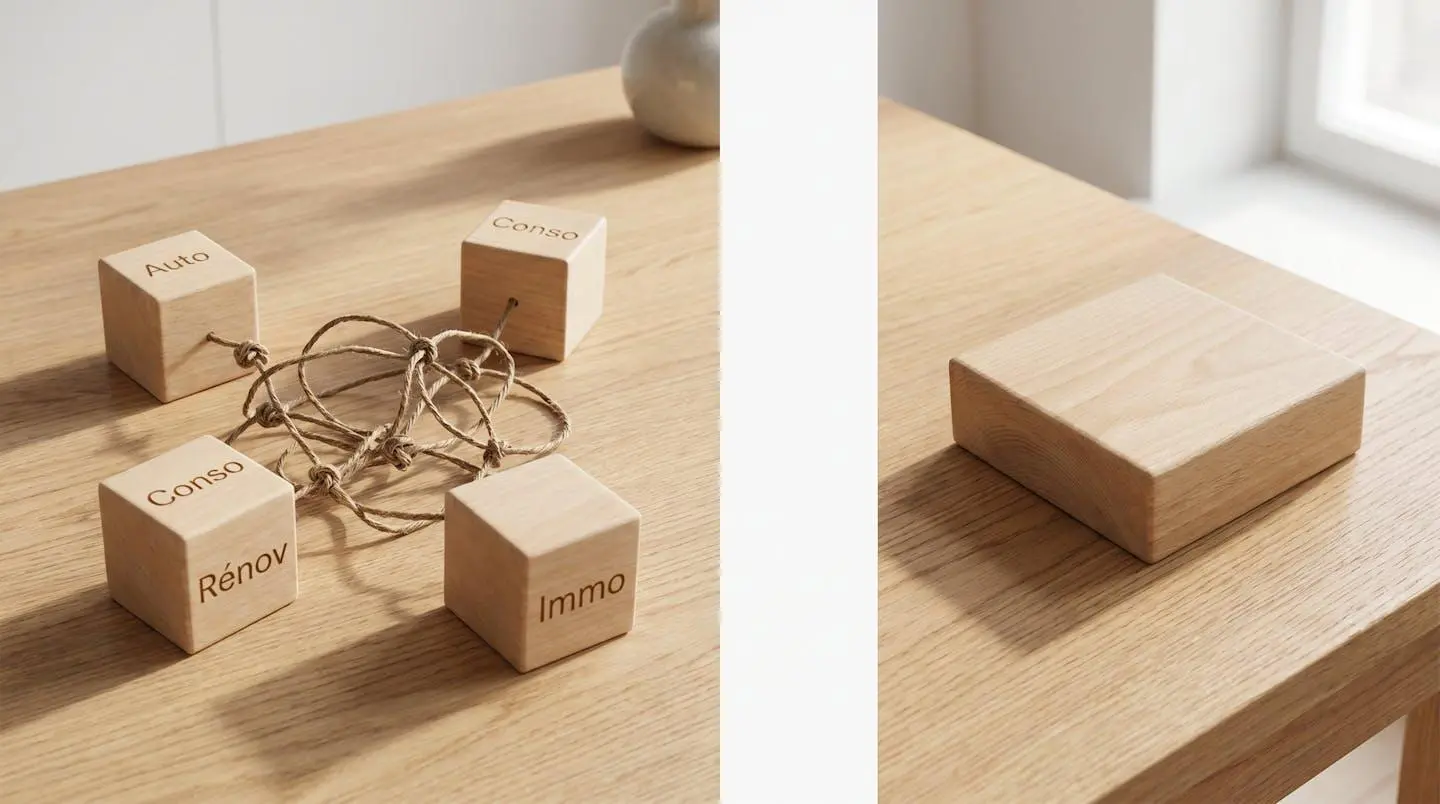

Le rachat de crédit, également appelé regroupement de crédits, consiste à rassembler plusieurs emprunts existants en un seul prêt auprès d’un nouvel organisme financier. Cette opération permet de négocier de nouvelles conditions de remboursement, généralement sur une durée plus longue, afin de réduire substantiellement le montant des mensualités. L’objectif principal est d’alléger la charge financière mensuelle de l’emprunteur tout en simplifiant radicalement la gestion de ses dettes.

Concrètement, un nouvel établissement de crédit rachète l’ensemble des prêts en cours auprès des différents créanciers actuels. Il propose ensuite un contrat de prêt unique, avec des mensualités recalculées en fonction de la situation financière de l’emprunteur et de la durée d’étalement choisie. Cette restructuration de la dette peut inclure divers types de crédits : prêts immobiliers, crédits à la consommation, crédits revolving, prêts automobiles, ou même certaines dettes fiscales dans des cas particuliers.

On distingue principalement deux catégories de rachat de crédit selon la nature des prêts regroupés. Le rachat de crédits à la consommation concerne uniquement les prêts personnels, revolving, automobiles et autres financements de biens mobiliers, sans inclure de crédit immobilier. Le rachat mixte, plus fréquent, combine un prêt immobilier avec un ou plusieurs crédits à la consommation, permettant une restructuration globale de l’endettement du ménage. Cette distinction est importante car elle détermine le cadre réglementaire applicable et les garanties exigées par l’établissement prêteur.

Prenons un exemple concret pour illustrer le mécanisme. Imaginons un ménage ayant trois crédits en cours : un prêt immobilier avec une mensualité de 950 €, un crédit auto à 280 € par mois, et un crédit à la consommation à 190 € mensuels. Le total des mensualités s’élève donc à 1420 € par mois. Avec un taux d’endettement dépassant les 40 % des revenus nets du foyer, la tension budgétaire est réelle. Grâce à un rachat de crédit, ce ménage pourrait voir ses mensualités réduites à environ 850 € sur une durée allongée, libérant ainsi près de 570 € de reste à vivre mensuel — un exemple qui permet de comprendre le rachat de crédit et ses avantages de manière concrète.

Le rachat de crédit s’accompagne généralement d’un allongement de la durée de remboursement, ce qui permet de réduire significativement le montant des mensualités. Dans la pratique, cette durée peut passer de 10 à 15 ans, voire 20 ans selon le montant total rachaté et la situation de l’emprunteur. Toutefois, comme le rappellent les données du marché, cette extension de la durée entraîne mécaniquement une augmentation du coût total du crédit sur le long terme, pouvant représenter plusieurs milliers d’euros d’intérêts supplémentaires. Vous devez évaluer attentivement cet arbitrage entre soulagement immédiat et coût différé avant de vous engager dans une telle opération.

Quels sont les avantages du rachat de crédit ?

Le rachat de crédit présente plusieurs bénéfices concrets qu’il convient d’évaluer en fonction de votre situation personnelle. Ces avantages touchent autant à la gestion quotidienne de votre budget qu’à votre situation administrative et réglementaire. La réduction des mensualités constitue l’argument principal : selon les profils, cette baisse peut atteindre 20 à 60 % du montant initial des remboursements, libérant une marge budgétaire immédiate pour faire face aux dépenses courantes ou reconstituer une épargne de précaution.

Au-delà de l’allègement financier, la simplification administrative représente un gain de sérénité non négligeable. Remplacer quatre ou cinq prélèvements mensuels dispersés sur différentes dates par un seul prélèvement unique facilite considérablement le suivi budgétaire et réduit les risques d’oubli ou de découvert. Cette centralisation permet également d’avoir un interlocuteur unique pour toutes vos questions relatives au remboursement, au lieu de jongler entre plusieurs établissements. Pour les ménages cumulant plusieurs crédits — situation qui concerne 1,99 millions de foyers français selon les statistiques 2025 de l’Observatoire des Crédits aux Ménages — cette rationalisation représente un soulagement psychologique appréciable qui contribue à restaurer une vision claire de leur trajectoire financière.

La protection apportée par la réglementation française

La protection des consommateurs dans le cadre des opérations de rachat de crédit a connu une évolution majeure en 2025-2026. Si la loi Lagarde de 2010 avait initialement renforcé les garanties des emprunteurs en imposant notamment un délai de réflexion obligatoire de 10 jours pour les crédits immobiliers, une nouvelle réglementation vient compléter ce dispositif. L’ordonnance n° 2025-880 du 3 septembre 2025, transposant la directive européenne sur le crédit aux consommateurs, entre en vigueur le 20 novembre 2026 et apporte des protections renforcées.

Comme le précise l’ordonnance 2025-880 sur le crédit publiée au Journal officiel, les nouvelles règles s’appliquent aux contrats de crédit à la consommation dès le premier euro et jusqu’à 100 000 €, incluant désormais les mini-crédits, le paiement fractionné, et les découverts bancaires. Pour les rachats de crédit intégrant une part importante de crédit à la consommation, cette évolution renforce l’obligation pour les prêteurs de procéder à une analyse minutieuse de votre solvabilité et de consulter systématiquement le FICP avant tout accord. Le délai de rétractation passe également de 14 à 30 jours pour ces nouveaux contrats, vous laissant davantage de temps pour confirmer votre décision.

Cette nouvelle réglementation marque une rupture importante avec le cadre antérieur. Concrètement, elle impose aux établissements prêteurs de vérifier non seulement votre taux d’endettement théorique, mais aussi votre capacité réelle à maintenir un reste à vivre suffisant pour faire face à vos charges courantes. Les organismes doivent désormais justifier par écrit les critères qui ont conduit à l’acceptation ou au refus de votre dossier, renforçant ainsi la transparence du processus décisionnel. Pour les contrats signés avant le 20 novembre 2026, les anciennes règles continuent de s’appliquer, créant ainsi une période de transition qu’il peut être intéressant d’anticiper selon votre calendrier personnel.

Les avantages fiscaux pour les propriétaires bailleurs

Un avantage fiscal notable du rachat de crédit concerne la déductibilité des intérêts d’emprunt immobilier pour les propriétaires bailleurs. Les intérêts payés dans le cadre d’un prêt immobilier peuvent, sous certaines conditions définies par le Code général des impôts, être déduits des revenus fonciers déclarés. Lors d’un rachat de crédit incluant un prêt immobilier destiné à la location, cette déductibilité est maintenue, ce qui peut représenter un avantage fiscal substantiel sur la durée totale du nouveau prêt.

Il est important de noter que cette déduction ne s’applique qu’aux intérêts liés à la part immobilière du rachat de crédit. Si le regroupement inclut d’autres types de prêts (consommation, auto), seule la portion correspondant strictement au crédit immobilier locatif pourra bénéficier de cet avantage fiscal. La ventilation précise entre ces différentes parts doit être clairement établie dans le contrat de rachat pour permettre une déclaration fiscale conforme.

Le rachat de crédit peut également avoir un impact positif sur votre taux d’endettement. En réduisant le montant des mensualités, cette opération permet généralement d’abaisser le ratio d’endettement, calculé en divisant vos charges de remboursement par vos revenus nets. Un taux d’endettement ramené de 42 % à 28 % par exemple améliore sensiblement votre situation financière globale et peut faciliter l’accès à de nouveaux financements si un projet futur se présente. Cette amélioration de la solvabilité apparente peut s’avérer précieuse pour financer une rénovation, un changement de véhicule, ou constituer une réserve de trésorerie en cas d’imprévu.

Les avantages

- Réduction significative des mensualités (souvent de 20 à 60 %)

- Simplification de gestion : un seul prélèvement au lieu de plusieurs

- Amélioration du taux d’endettement et du reste à vivre

- Possibilité d’inclure une trésorerie complémentaire

- Protection renforcée par la nouvelle réglementation 2026 (délais de réflexion et rétractation)

Les inconvénients

- Allongement de la durée totale de remboursement

- Augmentation du coût total des intérêts payés sur le long terme

- Frais annexes : indemnités de remboursement anticipé, frais de dossier, garanties

- Risque de refus si le taux d’endettement reste trop élevé après rachat

- Tentation de contracter de nouveaux crédits après l’allègement, aggravant l’endettement

Comment réaliser votre rachat de crédit : les étapes clés

La réalisation d’un rachat de crédit suit un processus structuré qui nécessite méthode et patience. Comptez en pratique entre 6 et 10 semaines pour finaliser l’opération complète, de l’évaluation initiale jusqu’au déblocage des fonds. Cette durée peut sembler longue, mais chaque étape joue un rôle essentiel dans la sécurisation de votre dossier et l’obtention des meilleures conditions possibles. Le calendrier peut varier significativement selon la complexité de votre situation : un rachat portant uniquement sur deux crédits à la consommation sera généralement plus rapide qu’un regroupement mixte incluant un prêt immobilier nécessitant une nouvelle garantie hypothécaire.

-

Évaluation et simulations : Analyse approfondie de votre situation financière actuelle, collecte des documents relatifs à vos crédits en cours (tableaux d’amortissement, contrats), et demandes de simulations auprès de plusieurs établissements pour comparer les offres.

-

Constitution et étude du dossier : Choix de l’offre la plus avantageuse après comparaison détaillée (taux, durée, frais annexes), constitution complète du dossier administratif, et transmission à l’établissement prêteur qui procède à l’analyse de votre solvabilité.

-

Réception de l’offre et délai légal : Réception de l’offre formelle de prêt par courrier, puis respect du délai de réflexion obligatoire de 10 jours (pour les rachats à dominante immobilière) ou de 30 jours (pour les rachats relevant de la nouvelle réglementation 2026 sur le crédit à la consommation).

-

Signature et déblocage : Signature définitive du contrat de rachat après expiration du délai de réflexion, déblocage progressif des fonds par le nouvel établissement, et remboursement intégral des anciens crédits directement auprès de vos créanciers actuels.

La première phase d’évaluation est déterminante. Procédez à une simulation financière de rachat détaillée pour évaluer précisément vos gains potentiels avant de vous engager. Ces simulations, généralement gratuites et sans engagement, vous permettent de visualiser concrètement l’impact sur vos mensualités, la durée totale de remboursement, et surtout le coût global de l’opération en incluant tous les frais annexes. Le moment opportun pour lancer un rachat dépend également de votre calendrier personnel : évitez les périodes de changement professionnel imminent (mobilité, reconversion) qui pourraient fragiliser votre dossier aux yeux des prêteurs.

Lors de la phase de constitution du dossier, la qualité et l’exhaustivité des documents fournis conditionnent directement la rapidité de traitement et les chances d’acceptation. Un dossier incomplet ou imprécis peut entraîner des allers-retours chronophages et retarder l’ensemble du processus de plusieurs semaines. Rassemblez dès le départ l’intégralité des pièces justificatives demandées, que nous détaillons dans la section suivante.

Tout au long de ce processus, nous vous conseillons vivement de vous faire accompagner par un professionnel du secteur, qu’il s’agisse d’un courtier en crédit certifié IOBSP ou d’un conseiller bancaire expérimenté. Cet accompagnement peut optimiser significativement les conditions obtenues et sécuriser les différentes étapes administratives, notamment lors de la négociation des frais annexes ou de la vérification des clauses contractuelles.

Comment optimiser votre dossier pour obtenir les meilleures conditions ?

Pour maximiser vos chances d’obtenir les meilleures conditions de rachat de crédit, la qualité de préparation de votre dossier est déterminante. Les établissements financiers analysent minutieusement votre profil emprunteur selon des critères précis : stabilité de vos revenus, historique de remboursement, taux d’endettement actuel et projeté, et patrimoine disponible. Un dossier bien structuré et complet peut faire la différence entre une acceptation rapide à un taux avantageux et un refus ou une proposition peu compétitive.

La stabilité professionnelle constitue un critère majeur d’appréciation : les établissements privilégient les profils en CDI avec une ancienneté minimale de 6 mois à un an, ou les travailleurs indépendants justifiant d’au moins trois années d’activité avec des revenus réguliers. Si vous êtes en période d’essai ou en CDD, l’acceptation sera plus difficile, bien que certains organismes spécialisés puissent étudier des profils atypiques moyennant des taux moins avantageux. De même, un historique bancaire sans incidents de paiement récents (découverts répétés, rejets de prélèvement, retards de remboursement) renforce considérablement la crédibilité de votre demande.

Les documents indispensables à réunir

Un dossier financier solide et parfaitement présenté augmente considérablement vos chances d’obtenir une offre de rachat de crédit avantageuse. La constitution de ce dossier nécessite de rassembler plusieurs catégories de justificatifs, chacune permettant à l’établissement prêteur d’évaluer précisément votre situation et votre capacité de remboursement.

Votre dossier de rachat de crédit complet

- Justificatifs d’identité et de domicile : Pièce d’identité en cours de validité (carte nationale d’identité ou passeport) + justificatif de domicile de moins de 3 mois (facture énergie, quittance loyer, taxe d’habitation)

- Justificatifs de revenus : 3 derniers bulletins de salaire + 2 derniers avis d’imposition + justificatifs de revenus complémentaires si applicable (pensions, allocations, revenus fonciers)

- Relevés bancaires : 3 derniers relevés de compte courant + relevés de tous les comptes bancaires détenus (livrets, comptes joints)

- Documents liés aux crédits en cours : Tableaux d’amortissement détaillés de tous les crédits à racheter + offres de prêt initiales ou contrats de crédit + décomptes de remboursement anticipé fournis par vos créanciers actuels

- Documents immobiliers (si crédit immobilier inclus) : Titre de propriété ou acte d’acquisition + estimation récente du bien immobilier + dernier avis de taxe foncière

La clarté et l’exhaustivité de ces documents permettront à l’établissement prêteur d’évaluer rapidement votre situation financière et de formuler une offre adaptée. Tout document manquant ou illisible peut rallonger significativement les délais de traitement ou entraîner une demande de pièces complémentaires retardant l’ensemble du processus.

Négocier les indemnités de remboursement anticipé

Lors d’un rachat de crédit, des indemnités de remboursement anticipé (IRA) peuvent être exigées par vos créanciers actuels pour compenser le manque à gagner lié au remboursement anticipé de vos prêts. Ces frais peuvent représenter une somme substantielle, impactant directement le coût global de l’opération et réduisant l’intérêt économique du rachat. Selon le Code de la consommation, ces indemnités sont toutefois plafonnées par la loi : maximum 6 mois d’intérêts ou 3 % du capital restant dû, le montant le plus faible des deux s’appliquant.

Négociez activement ces indemnités dès les premières discussions avec vos créanciers. Dans certains cas, notamment si vous pouvez démontrer que le rachat de crédit est motivé par une situation financière tendue nécessitant un rééchelonnement pour éviter des incidents de paiement, vous pouvez obtenir une réduction substantielle, voire une suppression totale de ces frais. Les établissements préfèrent souvent récupérer l’intégralité du capital sans frais plutôt que de risquer un défaut de paiement ultérieur.

Une négociation habile et argumentée peut permettre de réaliser des économies de plusieurs milliers d’euros sur le coût total de l’opération, améliorant d’autant la rentabilité financière de votre rachat de crédit. N’hésitez pas à faire jouer la concurrence en indiquant à votre banque actuelle que vous disposez d’offres alternatives : cette stratégie peut inciter l’établissement à assouplir sa position sur les IRA pour conserver votre business sur le long terme.

L’alternative de la renégociation avec votre banque actuelle

Avant de vous engager définitivement dans un rachat de crédit auprès d’un nouvel établissement, explorez l’option de la renégociation de crédit directement avec votre banque actuelle. Cette démarche peut s’avérer fructueuse, particulièrement si vous entretenez de bonnes relations avec votre conseiller bancaire et que vous présentez un historique de remboursement sans incident depuis plusieurs années.

La renégociation interne présente plusieurs avantages pratiques par rapport au rachat externe : elle évite les frais de dossier liés à l’ouverture d’un nouveau crédit, supprime les indemnités de remboursement anticipé puisque le prêt initial reste chez le même établissement, et réduit considérablement les démarches administratives. Votre banque peut accepter de revoir à la baisse votre taux d’intérêt, d’allonger la durée de remboursement pour réduire les mensualités, ou d’accorder une période de report de paiement temporaire si vous traversez une difficulté passagère.

La stratégie de négociation la plus efficace consiste à présenter à votre banque des offres concurrentes concrètes obtenues auprès d’autres établissements, démontrant ainsi votre capacité à obtenir de meilleures conditions ailleurs. Cette approche incite votre banque à s’aligner pour conserver un client fiable. Si la proposition de votre banque actuelle s’avère compétitive après comparaison détaillée, cela peut vous faire économiser du temps et de l’argent tout en conservant la continuité de votre relation bancaire.

Pour approfondir les conditions essentielles d’un rachat de crédit réussi, nous vous recommandons de comparer méthodiquement ces deux options avant de prendre votre décision finale.

Les pièges à éviter lors d’un rachat de crédit

Points de vigilance essentiels

Attention à l’allongement excessif de la durée : Si la réduction des mensualités est tentante, un allongement trop important peut doubler voire tripler le coût total des intérêts. Trouvez le bon équilibre entre soulagement immédiat et coût différé.

N’oubliez pas les frais cachés : IRA, frais de dossier, frais de garantie, assurance emprunteur : tous ces coûts doivent être intégrés dans votre calcul pour évaluer le véritable intérêt de l’opération.

Vérifiez les pénalités de remboursement anticipé du nouveau crédit : Si vous prévoyez de rembourser plus vite à l’avenir (héritage, prime exceptionnelle), assurez-vous que le nouveau contrat n’impose pas de pénalités prohibitives qui annuleraient cet avantage.

Bien que le rachat de crédit puisse offrir des bénéfices substantiels, il comporte également certains risques qu’il convient de connaître et d’anticiper. Le contexte actuel justifie d’autant plus la prudence : selon l’enquête Banque de France 2025 sur le surendettement, 148013 dossiers ont été déposés, soit une hausse de 9,8 % sur un an. Cette progression témoigne de la fragilité financière croissante de certains ménages et souligne l’importance d’une décision éclairée.

Le premier piège réside dans l’allongement excessif de la durée de remboursement. Passer d’une durée résiduelle de 10 ans à une durée de 20 ans pour réduire vos mensualités peut sembler séduisant, mais cela peut doubler le coût total des intérêts payés. Prenons un exemple concret : sur un capital restant dû de 80 000 € à un taux de 3,5 %, une durée de 10 ans génère environ 15 400 € d’intérêts, contre près de 34 000 € sur 20 ans. La différence de 18 600 € représente un surcoût considérable qu’il convient de mettre en perspective avec le gain mensuel obtenu.

Un autre écueil fréquent consiste à sous-estimer les frais annexes. Les frais de dossier du nouvel établissement varient généralement entre 500 et 1 500 € selon le montant racheté. Les indemnités de remboursement anticipé peuvent atteindre plusieurs milliers d’euros si vos crédits actuels sont récents. Les frais de garantie (hypothèque ou caution) s’ajoutent également au coût global. Enfin, le coût de l’assurance emprunteur sur la durée totale du nouveau prêt peut représenter une part substantielle du coût total. Une erreur courante consiste à ne comparer que les taux d’intérêt nominaux entre l’ancien et le nouveau crédit, sans intégrer l’ensemble de ces frais dans le calcul du coût réel.

Le troisième piège majeur est la tentation de contracter de nouveaux crédits après l’allègement de vos mensualités. Une fois le rachat effectué et la marge budgétaire retrouvée, certains emprunteurs sont tentés de souscrire rapidement de nouveaux crédits à la consommation, pensant pouvoir les gérer grâce à leur reste à vivre amélioré. Cette spirale peut conduire à un réendettement rapide et aggraver considérablement la situation financière, annulant totalement les bénéfices du rachat initial. Les données de la Banque de France montrent que les crédits à la consommation représentent 44 % de l’endettement global des ménages surendettés en 2025, présents dans près de 3 dossiers sur 4. Le rachat de crédit doit s’accompagner d’une discipline budgétaire rigoureuse pour éviter cette dérive, qui constitue l’une des principales causes d’échec de ces opérations.

Limites et précautions essentielles

Le rachat de crédit n’est pas adapté à toutes les situations financières. L’acceptation d’un dossier dépend de nombreux critères : revenus réguliers et stables, historique bancaire sans incidents majeurs, taux d’endettement projeté après rachat restant acceptable (généralement inférieur à 50 %), et patrimoine mobilier ou immobilier pouvant servir de garantie. Les simulations en ligne donnent des estimations indicatives, pas des engagements contractuels. Les taux et conditions présentés peuvent varier selon les établissements et l’évolution du marché financier.

En cas de difficulté financière grave, nous vous recommandons de consulter les services sociaux de votre commune ou de contacter directement la commission de surendettement de la Banque de France avant que la situation ne devienne irréversible. Un accompagnement préventif peut éviter l’inscription au FICP (476 000 personnes inscrites fin 2025) et préserver vos possibilités d’accès au crédit futures.

Questions fréquentes sur le rachat de crédit

Vos questions sur le rachat de crédit : réponses concrètes

Quel est le taux d’endettement maximum pour obtenir un rachat de crédit ?

La plupart des établissements acceptent les dossiers jusqu’à 50 % de taux d’endettement après rachat, mais certains peuvent aller jusqu’à 60 % selon la stabilité de vos revenus et votre situation patrimoniale (détention d’un bien immobilier par exemple). Au-delà de ce seuil, l’acceptation devient difficile car l’établissement prêteur considère le risque de défaut de paiement comme trop élevé. Le calcul du taux d’endettement inclut l’ensemble de vos charges financières incompressibles (loyer, pensions, autres crédits éventuels) divisées par vos revenus nets mensuels.

Puis-je racheter uniquement mes crédits à la consommation sans toucher au crédit immobilier ?

Oui, il est tout à fait possible de ne racheter qu’une partie de vos crédits selon vos besoins et votre stratégie financière. Vous pouvez choisir de regrouper uniquement vos crédits à la consommation, revolving et auto, sans inclure votre prêt immobilier dans l’opération. Cette approche est pertinente si votre crédit immobilier bénéficie déjà d’un taux avantageux qu’il serait dommage de perdre, ou si vous souhaitez éviter les frais de garantie (hypothèque) liés au rachat d’un crédit immobilier. L’inverse est également possible : racheter uniquement le prêt immobilier en excluant les crédits à la consommation.

Combien coûtent les indemnités de remboursement anticipé (IRA) ?

Les IRA sont plafonnées par le Code de la consommation : maximum 6 mois d’intérêts ou 3 % du capital restant dû, le montant le plus faible des deux s’appliquant. Pour les crédits immobiliers de plus de 12 mois, l’IRA ne peut excéder 1 % du capital restant si moins de 12 mois restent à courir. Les IRA sont même totalement supprimées si le remboursement anticipé est lié à certaines situations : mobilité professionnelle imposée, décès de l’emprunteur ou de son conjoint, cessation forcée d’activité. Vérifiez dans vos contrats actuels les clauses exactes d’IRA et intégrez-les dans le calcul du coût total de votre rachat de crédit.

Le rachat de crédit impacte-t-il mon historique bancaire ?

Non, un rachat de crédit n’a pas d’impact négatif sur votre historique bancaire, bien au contraire. En soldant intégralement vos anciens crédits, vous pouvez même améliorer votre profil d’emprunteur en réduisant votre taux d’endettement apparent et en démontrant votre capacité à gérer vos finances. Toutefois, la demande de nouveau crédit génère une consultation du FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) qui reste visible par les établissements financiers pendant un an. Cette consultation est une pratique standard et n’est pas pénalisante tant que vous n’êtes pas inscrit au FICP pour incident de paiement.

Quelle est la différence entre rachat de crédit et renégociation ?

La renégociation consiste à obtenir de meilleures conditions (taux d’intérêt réduit, durée modifiée) sur votre crédit existant auprès de votre banque actuelle, sans changer d’établissement. Le rachat de crédit implique un nouvel organisme financier qui rachète l’intégralité de vos prêts en cours pour les regrouper en un seul contrat. La renégociation génère généralement moins de frais que le rachat externe (pas d’IRA, pas de frais de dossier importants) et conserve la continuité de votre relation bancaire. Le rachat externe offre en revanche plus de flexibilité pour regrouper des crédits de différentes natures (immobilier + consommation) et peut permettre d’obtenir des conditions plus compétitives en mettant les établissements en concurrence.

Puis-je inclure mes découverts bancaires dans un rachat de crédit ?

Oui, certains rachats de crédit permettent d’inclure les découverts autorisés permanents et les dettes de cartes de crédit revolving dans le montant total regroupé. Cela peut être particulièrement utile pour assainir complètement votre situation financière et sortir du cycle coûteux des découverts récurrents. Toutefois, l’inclusion de ces dettes augmentera le montant total emprunté et donc le coût global de l’opération. Évaluez l’opportunité de cette inclusion en comparant le coût des agios de découvert actuels avec le coût des intérêts du rachat sur la durée totale du nouveau prêt.

Votre plan d’action immédiat

- Rassemblez vos tableaux d’amortissement de tous vos crédits en cours pour calculer votre capital restant dû total

- Calculez votre taux d’endettement actuel en divisant vos charges de remboursement mensuelles par vos revenus nets

- Demandez à vos créanciers actuels un décompte précis des indemnités de remboursement anticipé applicables

- Effectuez au minimum trois simulations auprès d’établissements différents pour comparer les offres (taux, durée, frais)

- Consultez un conseiller bancaire ou un courtier certifié IOBSP pour une analyse personnalisée de votre situation avant toute décision définitive

Plutôt que de conclure, posez-vous cette question pour la suite de votre projet : au vu de votre situation actuelle, le rachat de crédit représente-t-il véritablement un soulagement budgétaire durable, ou existe-t-il d’autres leviers d’optimisation financière (renégociation interne, réduction de charges, augmentation de revenus) qu’il serait pertinent d’explorer en parallèle ou en priorité ? Cette réflexion globale vous permettra de prendre la décision la plus adaptée à votre contexte personnel.